ふるさと納税、所得税・住民税はいくら安くなる?控除の確認方法を解説

ふるさと納税で寄付をした金額は、所得税や住民税から控除されます。では、所得税と住民税のどっちから控除される方が得なのでしょうか?

この記事では、ふるさと納税の税額控除の仕組みについて解説します。控除はいつ行われるのか、控除された税金の額の確認方法も説明しているので、ぜひ参考にしてください。

目次

ふるさと納税、所得税・住民税控除の仕組み

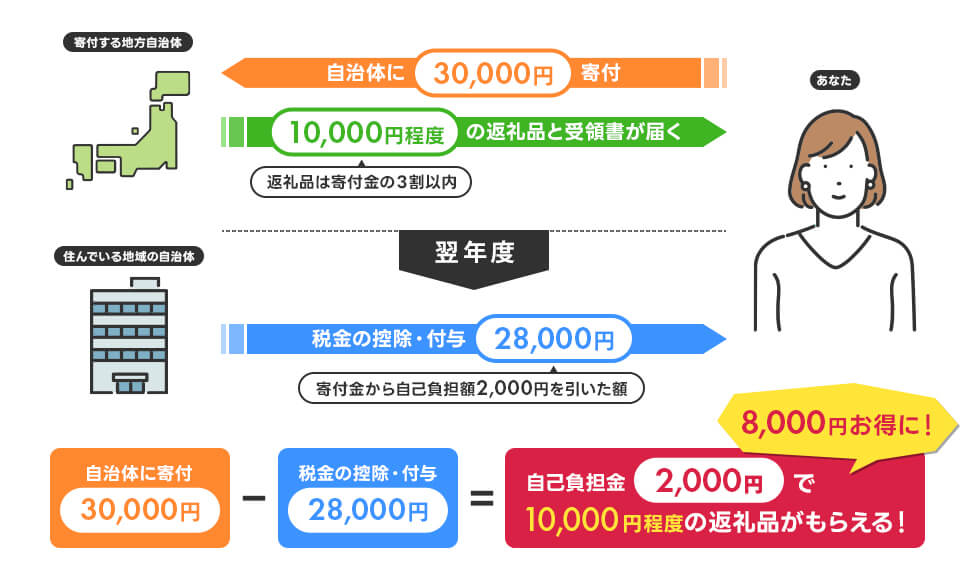

ふるさと納税は、任意の自治体に寄付ができる制度です。

寄付をすると、「年間の総寄付金額ー2,000円」の額が、所得税や住民税から控除されます。この2,000円は自己負担額で、手数料のようなものだと考えてください。

控除には限度額がある

ふるさと納税は「寄付」であるため、ふるさと納税で寄付した額は「寄附金控除」という税金控除の対象となります。

しかし寄付をすればするほど控除額が増えるわけではなく、控除額には年収や家族構成などに応じて上限が設けられています。

控除上限額を超えて寄付をした分の金額は控除されず、「純粋な寄付」つまり自己負担となります。

したがって、自己負担額を最小限の2,000円に抑えて寄付をしたい場合は自分の控除上限額をあらかじめ確認し、その範囲内で寄付を行うと良いでしょう。

控除上限額は、ふるさと納税ポータルサイトが提供している控除上限額シミュレーターで試算することができます。詳しくは、以下の記事で解説していますので参考にしてください。

所得税・住民税控除の申請方法

ふるさと納税では寄付をすると自動的に税金の控除が受けられるわけではなく、控除を申請する必要があります。

控除申請手続きの方法は、以下の2通りがあります。

・ワンストップ特例制度

・確定申告

ワンストップ特例制度

ワンストップ特例制度は、「給与所得者である」「その年のふるさと納税の寄付先が5自治体以内」などの条件を満たす場合に利用できる制度です。

寄付先の自治体に申請書を郵送するだけで手続きが完了するほか、ふるさと納税ポータルサイトによっては、オンライン上で手続きが完結する場合もあります。

ワンストップ特例制度の申請手続きの期限は、寄付をした翌年の1月10日です。年末年始をはさむため、早めに手続きを済ませておきましょう。

確定申告

ワンストップ特例制度を利用できる条件に当てはまらない方や、もともと確定申告をする必要がある方は、翌年の2月16日から3月15日の間に確定申告を行います。

ふるさと納税の控除は、「寄附金控除」の項目で申請します。

ふるさと納税の税金控除は年末調整できる?

会社員の方の場合、配偶者控除や扶養控除、生命保険料控除などは年末調整で手続きができます。

しかしふるさと納税の控除は、年末調整では手続きができません。このためワンストップ特例制度を利用するか、確定申告をして控除の申請をする必要があります。

ふるさと納税の所得税と住民税の控除はどっちが得?

ふるさと納税の控除は、ワンストップ特例制度と確定申告のどちらの方法で申請したかにより、控除の方法が以下のように異なります。

・ワンストップ特例制度で申請した場合:住民税からのみ控除

・確定申告で申請した場合:住民税と所得税の両方から控除

しかしいずれの場合も、控除される合計額はほぼ同じです。

ふるさと納税、所得税・住民税の控除額の計算方法

所得税と住民税から控除される額は、以下の計算式で算出されます。

所得税からの控除

所得税控除額 = (ふるさと納税額-2,000円)×「所得税の税率」

所得税の税率は、課税される金額に応じて、5%~45%の間で7段階に区分されています。また平成26年度から令和20年度については「復興特別所得税」が含まれるため、5%~45%に2.1%の税率を乗じて算出されます。

ふるさと納税、所得税控除の割合は?

所得税控除の対象となるふるさと納税額の割合は、総所得金額等の40%が上限です。

また、ふるさと納税以外の寄附金がある場合は「それらの寄付金額も含めて40%」が上限となります。

住民税からの控除

確定申告をした場合は「基本控除額」と「特例控除額」の2段階、ワンストップ特例制度を利用した場合はそれらに「申告特例控除額」も加わった3段階での控除が行われます。

計算式は、以下の通りです。

①基本控除額

基本控除額=(ふるさと納税額-2,000円)×10%

*控除の対象となるふるさと納税額は、総所得金額等の30%が上限

②ー1:「特例控除額」が、住民税所得割額の2割を超えない場合

特例控除額=(ふるさと納税額 – 2,000円)×(90% - 所得税の税率)

*令和19年中の寄付までは、所得税の税率は復興特別所得税(所得税率×2.1%)を加算した率となります。

②ー2:「特例控除額」が、住民税所得割額の2割を超える場合

特例控除額=(住民税所得割額)×20%

この場合は、ふるさと納税の寄付金の控除されない部分、いわゆる「自己負担額」は2,000円を超えることになります。

③申告特例控除額

申告特例控除額=(ふるさと納税額-2,000円)×「所得税の税率」

ただし、これは簡略化された計算式です。詳細に知りたい場合は市区町村に問い合わせるか、税理士などに依頼を検討してもよいでしょう。

▼参考リンク:

税金の控除について|総務省

具体的な計算例

徳島県がホームページに掲載している例を見てみましょう。以下の場合の計算例です。

・課税総所得金額:300万円(所得税率10%)

・ふるさと納税の寄付額:50,000円

・所得税の控除額

(50,000円-2,000円)×10%×1.021=4,900円

・住民税の基本控除額

(50,000円-2,000円)×10%=4,800円

・住民税の特例控除額

(50,000円-2,000円)×(90%-10%×1.021)=38,300円

所得税と住民税の合計で48,000円の税控除となり、自己負担額は2,000円となります。

参考:徳島県「「ふるさと納税」の税控除の仕組みはどのようなものですか。」

控除上限額の確認はシミュレーターなどを活用

控除額を計算する理由が「寄付金の全額を控除対象にしたい」ということであれば、総務省のホームページに掲載されている一覧表「全額控除されるふるさと納税額(年間上限)の目安」で控除上限額の目安がわかります。

ただしこの一覧表は、住宅ローン控除や医療費控除などの他の控除を受けない給与所得者のケースです。

事業者の方や、他の控除も受ける給与所得者などの場合は、ふるさと納税ポータルサイトが提供している「控除上限額シミュレーター」で試算できます。

ふるさと納税、所得税・住民税の控除はいつ行われる?

所得税からの控除は、ふるさと納税を行った年の所得税から控除額が減額される形で行われます。控除額が源泉徴収額を上回る場合は、銀行口座への振り込みにより還付されます。

還付の時期は、確定申告書の提出から約2週間~1カ月半であることが多いようです。

住民税からの控除は、確定申告を行った翌年度の住民税から控除額が減額される形で行われます。寄付をした翌年の6月から翌々年5月までの1年間、12回に分けて、住民税から一定額が毎月減額されます。

ふるさと納税で税金控除された額の確認方法

実際に控除された額は、以下の書類で確認することができます。

・所得税からの控除:確定申告書の控えの「還付される税金」欄に還付額が記載

・住民税からの控除:毎年6月頃に自治体から送付される「住民税決定通知書」の「寄付金控除」または「税額控除額」の欄に控除額が記載

住民税決定通知書は、自治体によっては「住民税税額通知書」などと呼ばれていることもあります。会社員の方は、会社から渡される通知書を確認してください。

ふるさと納税の控除上限額がわかったら、返礼品を選ぼう

控除上限額の目安がわかったら、さっそく返礼品を選びましょう。

以下の記事では、ふるさと納税ポータルサイト別のおすすめ返礼品をご紹介しています。

ふるさと納税ポータルサイトにはそれぞれ強みがあるので、以下の記事を参考に、欲しい返礼品のカテゴリーに強いふるさと納税ポータルサイトを選んでくださいね。

まとめ

ふるさと納税の税金控除の仕組みについて説明しました。

自分の控除上限額を把握し、その範囲内で寄付をすることで、税金控除を受けながらお得に寄付ができます。

物価高の今、実質自己負担2,000円で返礼品がもらえるふるさと納税制度をぜひご活用ください。

-

【税理士監修】ワンストップ特例制度とは?初心者向け利方法から書き方まで

【税理士監修】ワンストップ特例制度とは?初心者向け利方法から書き方まで

-

【2026年版】ふるさと納税と医療費控除は併用できる?限度額への影響・ワンストップ不可・確定申告のやり方

【2026年版】ふるさと納税と医療費控除は併用できる?限度額への影響・ワンストップ不可・確定申告のやり方

-

ふるさと納税で住民税はどのくらい、いつから安くなる?確認方法を解説

-

【税理士監修】ふるさと納税の控除上限額(限度額)シミュレーション!計算方法も解説

-

【税理士監修】ふるさと納税の確定申告のやり方を解説。e-Taxや紙の申告書での申請方法

【税理士監修】ふるさと納税の確定申告のやり方を解説。e-Taxや紙の申告書での申請方法

-

ふるさと納税は住宅ローン控除や医療費控除と併用可能?住民税の仕組みを説明

-

ふるさと納税とiDeCo(個人型確定拠出年金)の活用法と注意点

ふるさと納税とiDeCo(個人型確定拠出年金)の活用法と注意点

-

ふるさと納税のd払いでポイントを貯めよう!キャンペーンも紹介

ふるさと納税のd払いでポイントを貯めよう!キャンペーンも紹介